कर्जा विस्तार एकातिर, आर्थिक वृद्धि अर्कोतिर

काठमाडौं — सरकारले बजेट बनाउँदा आर्थिक वृद्धिको लक्ष्य तय गर्छ । राष्ट्र बैंकले सरकारले तोकेको आर्थिक वृद्धिको लक्ष्य प्राप्तिमा सहयोग पुग्ने गरी मौद्रिक नीति बनाउँछ । यी दुई नीतिबीच सम्बन्ध हेर्दा बैंक तथा वित्तीय संस्थाबाट हुने कर्जा विस्तारले प्रत्यक्ष रूपमा आर्थिक वृद्धिमा योगदान पुग्नुपर्ने हो । तर वास्तविक अवस्था फरक छ । बैंक तथा वित्तीय संस्थाले उच्च दरले कर्जा विस्तार गरे पनि मुलुकको आर्थिक वृद्धिमा नगण्य योगदान पुगेको सरकारी तथ्यांकले देखाएको छ ।

काठमाडौं — सरकारले बजेट बनाउँदा आर्थिक वृद्धिको लक्ष्य तय गर्छ । राष्ट्र बैंकले सरकारले तोकेको आर्थिक वृद्धिको लक्ष्य प्राप्तिमा सहयोग पुग्ने गरी मौद्रिक नीति बनाउँछ । यी दुई नीतिबीच सम्बन्ध हेर्दा बैंक तथा वित्तीय संस्थाबाट हुने कर्जा विस्तारले प्रत्यक्ष रूपमा आर्थिक वृद्धिमा योगदान पुग्नुपर्ने हो । तर वास्तविक अवस्था फरक छ । बैंक तथा वित्तीय संस्थाले उच्च दरले कर्जा विस्तार गरे पनि मुलुकको आर्थिक वृद्धिमा नगण्य योगदान पुगेको सरकारी तथ्यांकले देखाएको छ ।

उच्च कर्जा विस्तारले आयात बढाउनुका साथै मूल्यवृद्धि, घरजग्गा, सेयरबजार, गाडीलगायत सम्पत्तिको मूल्य बढाउन प्रत्यक्ष योगदान गरेकाले आर्थिक वृद्धिमा निकै कम टेवा पुगेको अर्थविद्हरूको भनाइ छ । कर्जा विस्तारमार्फत बजारमा पैसा प्रवाह भए पनि त्यसको करिब ७० प्रतिशत रकम आयातमार्फत देशबाहिर गएकाले मुलुकको आर्थिक वृद्धिमा अपेक्षित योगदान नभएको उनीहरूको तर्क छ ।

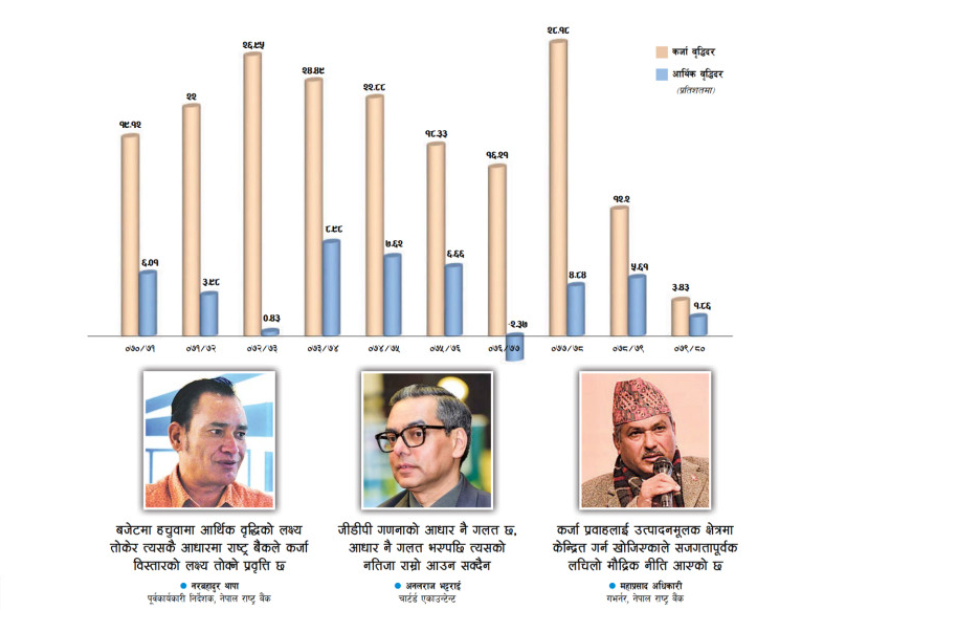

बैंक तथा वित्तीय संस्थाद्वारा प्रवाहित कर्जा उच्च दरले बढिरहँदा पनि आर्थिक वृद्धिदर निकै कम (कुनै वर्ष ऋणात्मक) हुनुले यो पुष्टि हुन्छ । राष्ट्र बैंकले चालु आर्थिक वर्षको मौद्रिक नीतिमा पछिल्ला २० वर्षमा बैंकिङ क्षेत्रबाट औसतमा १९.४ प्रतिशतले कर्जा विस्तार भएको र उक्त अवधिमा औसतमा साढे ४ प्रतिशत हाराहारीमा आर्थिक वृद्धि भएको तथ्यांक उल्लेख छ ।

‘निजी क्षेत्रतर्फ प्रवाहित कर्जा र कुल गार्हस्थ्य उत्पादन (जीडीपी) बीचको औसत अनुपात बढ्नुका अतिरिक्त ठूला आकारको कर्जाको संख्या पनि बढेको छ । तर कर्जा विस्तार भएअनुरूप वास्तविक क्षेत्रको विस्तार हुन सकेको छैन,’ मौद्रिक नीतिमा भनिएको छ, ‘वास्तविक क्षेत्र विस्तार नभई वित्तीय क्षेत्रको मात्र विस्तार हुँदा वित्तीय सम्पत्तिको गुणस्तर कमजोर हुन गई वित्तीय स्थायित्वमा मात्र नभएर यसले अन्ततः वास्तविक क्षेत्र तथा सरकारी वित्तमा समेत दीर्घकालीन रूपमा प्रतिकूल प्रभाव पार्न सक्ने जोखिम रहन्छ ।’

कर्जाको वृद्धिभन्दा कर्जाको उत्पादनशील उपयोग बढाउने, साना तथा मझौला उत्पादनशील कर्जामा जोड दिने र कर्जाको अधिकेन्द्रीकरण घटाउनेतर्फ जोड दिइने मौद्रिक नीतिमा उल्लेख छ । मौद्रिक नीतिमा उल्लिखित यी वाक्यांशले पनि कर्जा विस्तारले आर्थिक वृद्धिमा अपेक्षित योगदान नपुगेको सहजै बुझ्न सकिन्छ ।

विगतमा सरकारले हचुवाको भरमा आर्थिक वृद्धिको लक्ष्य तय गर्ने र त्यसकै आधारमा राष्ट्र बैंकले कर्जा विस्तारको लक्ष्य तोक्ने प्रवृत्ति रहेकाले कर्जा विस्तार र आर्थिक वृद्धिबीच वास्तविक तालमेल नदेखिएको राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापाले बताए । ‘सरकारले हचुवाकै भरमा आर्थिक वृद्धिको लक्ष्य राख्ने र सोहीअनुसार राष्ट्र बैंकले मौद्रिक नीतिमा कर्जा विस्तारको लक्ष्य तय गर्थ्यो । वित्तीय स्रोतले पनि पुगेकै कारण त्यति बेला कर्जा कहाँ गइरहेको छ, राष्ट्र बैंक र बैंक तथा वित्तीय संस्था कसैको ध्यान गएन,’ उनले भने, ‘पछिल्ला वर्षमा कर्जाको आकार जीडीपीभन्दा बढी हुन थालेपछि नेपालमा पनि कर्जाको उपयोगबारे छलफल सुरु भयो । एक्कासि श्रीलंकामा समस्या आएपछि कर्जा उपयोगको प्रश्न व्यापक बन्न थाल्यो । त्यसैबीच अन्तर्राष्ट्रिय मुद्रा कोष (आईएमएफ) ले एक्सटेन्डेड क्रेडिट फेसिलिटी (ईसीएफ) दियो । त्यसपछि उसले पनि संयमित भएर मौद्रिक नीति बनाउन र कर्जाको गुणस्तरमा ध्यान दिन भन्न थाल्यो । बजारमा पनि कर्जाको योगदान आर्थिक वृद्धिदरमा भएन भनेर हल्ला हुन थाल्यो ।’ यही कारण पछिल्ला वर्षमा राष्ट्र बैंकले मौद्रिक नीतिमार्फत कर्जाको गुणस्तर सुधार्न र उत्पादनमूलक क्षेत्रमा कर्जा केन्द्रित गर्न नीतिगत व्यवस्था गर्न थाल्यो । चालु आर्थिक वर्षको मौद्रिक नीति पनि त्यसैको निरन्तरता भएको उनले बताए ।

खासगरी नेपालमा १९९० को उदारीकरणपछिको तीन दशकको तथ्यांकलाई आधार मानेर हेर्दा निजी क्षेत्रमा जाने १ प्रतिशत कर्जा वृद्धिले ०.२३ प्रतिशत आर्थिक वृद्धिदर, ०.३७ प्रतिशत मुद्रास्फीति दर र ०.७५ प्रतिशत आयात वृद्धि दर बढाएको विभिन्न अध्ययनले देखाएका छन् । उक्त अवधिमा औसत वार्षिक निजी क्षेत्र कर्जा वृद्धिदर २०, आर्थिक वृद्धिदर ४.४, मुद्रास्फीति दर ७.५ र आयात वृद्धिदर १५.७ प्रतिशत रहेको देखिन्छ ।

राष्ट्र बैंक अनुसन्धान विभाग प्रमुख प्रकाशकुमार श्रेष्ठ पनि कर्जा विस्तारले आर्थिक वृद्धिमा अपेक्षित योगदान पुर्याउन नसकेको स्विकार्छन् । यो कुरा तथ्यांकले पनि देखाउँछ । तर राष्ट्र बैंक, बैंक वा अरू कुनै निकायका कारणले नभई विभिन्न समयमा परिवर्तन हुने राज्य, राष्ट्र बैंकलगायत निकायको प्राथमिकताले यस्तो अवस्था सिर्जना भएको उनको भनाइ छ । ‘राज्य र राष्ट्र बैंकको प्राथमिकता पनि फरकफरक समयमा फरक विषयमा हुन्छ । पहिले वित्तीय सेवा विस्तार र वित्तीय पहुँचका कुराले प्राथमिकता पाएको थियो । त्यति बेला वित्तीय कारोबार बढेको राम्रो हो भन्ने थियो । सन् २०११ देखि बैंकको संख्या बढी भए अब घटाउनुपर्छ भनेर मर्जरले प्राथमिकता पायो, त्यसपछि संख्या घटाउन लागियो । सन् २०१५ मा भूकम्प आयो, त्यसले केही नोक्सान पनि गर्यो, पछि पुनर्निर्माण पनि भयो । त्यसपछि मुलुक संघीय संरचनामा गयो । यस अवधिमा आर्थिक गतिविधि र वृद्धिदर पनि बढे । कर्जा विस्तार पनि भयो,’ श्रेष्ठले भने, ‘कर्जा विस्तार अर्थतन्त्रको आकारभन्दा पनि बढी हुन थालेपछि पछिल्ला वर्षमा राष्ट्र बैंकको प्राथमिकता पनि परिवर्तन भयो । कर्जा विस्तारभन्दा त्यसको गुणस्तर र उत्पादनमूलक क्षेत्रमा प्राथमिकता दिन थालियो ।’

सुरुदेखि नै राष्ट्र बैंकले कर्जा विविधीकरण होस् भनेरै विभिन्न निर्देशन जारी गरेको श्रेष्ठले जनाए । मानिसले छिटो र सजिलै धेरै पैसा कमाउने बाटो व्यापार, घरजग्गा र सेयर बजारलाई बनाएकाले धेरै कर्जा ती क्षेत्रमा गएको र कर्जा विस्तारले आर्थिक वृद्धिमा अपेक्षित योगदान नपुगेको उनको भनाइ छ ।

तथ्यांकअनुसार ०७६ असारमै वित्तीय प्रणालीमा रहेको निक्षेप सोही अवधिको जीडीपीको अनुपातमा शतप्रतिशतभन्दा केही धेरै थियो । ०७८ माघसम्म आइपुग्दा यस्तो अनुपात १ सय १४.९६ प्रतिशत पुगेको छ । गत आर्थिक वर्षमा कर्जा विस्तार धेरै कम भएकाले जीडीपीको तुलनामा कर्जा अनुपात घट्न थालेको छ । यसअनुसार गत जेठसम्म बैंक तथा वित्तीय संस्थाको कुल कर्जा प्रवाह जीडीपीसँगको अनुपातमा ९०.२८ प्रतिशत मात्र छ । गत असारसम्म मुलुकको जीडीपी ५३ खर्ब ८१ अर्ब रुपैयाँ रहने राष्ट्रिय तथ्यांक कार्यालयको अनुमान छ ।

वित्तीय क्षेत्रका जानकार एवं चार्टर्ड एकाउन्टेन्ट अनलराज भट्टराई भने कर्जा विस्तारले आर्थिक वृद्धिमा योगदान नपुगेको मान्न तयार छैनन् । जीडीपी गणनामै त्रुटि रहेकाले कर्जाको योगदान कम देखिएको उनको भनाइ छ । ‘तथ्यांक कार्यालयले अहिले सन् २०११ लाई आधार वर्ष मानेर जीडीपी गणना गरिरहेको छ । यसबीचमा नेपाल संघीय संरचनामा गएको छ भने भूकम्प र कोभिड संक्रमणका ठूला घटना पनि भएका छन् । यसकारण पनि अहिले जीडीपी गणनामा आधार वर्ष परिवर्तन गरेर नयाँ विधिबाट गणना गर्नुपर्छ,’ उनले भने ।

अहिले पनि अनौपचारिक अर्थतन्त्रको आकार ३० प्रतिशत रहँदै आएको राष्ट्र बैंककै उच्च अधिकारीहरूले सार्वजनिक रूपमा भन्दै आएका छन् । यही तथ्यांकलाई आधार मान्दा पनि नेपालको कुल आर्थिक क्रियाकलाप (अर्थतन्त्रको आकार) अहिलेको जीडीपी ५३ खर्ब ८१ अर्ब रुपैयाँभन्दा बढी कम्तीमा पनि ३० प्रतिशत बढी छ । ‘एकातिर अनौपचारिक कारोबार जीडीपीमा समावेश हुन सकेको छैन, अर्कोतिर जीडीपी गणनाको आधार (बेस) नै गलत छ । आधार नै गलत भएपछि त्यसको नतिजा पनि गलत हुन्छ,’ भट्टराईले भने, ‘यस्तो अवस्थामा अनौपचारिक अर्थतन्त्र औपचारिकमा लैजानेबारे बहस हुनुपर्थ्यो । त्यो भएन, हामी कर्जा संकुचनतिर लाग्यौं । पछिल्लो ४ माहिनायता कर्जा प्रवाह करिब स्थिर जस्तै छ । चालु आर्थिक वर्षमा पनि कर्जा विस्तार हुने सम्भावना कम छ ।’

सन् २००२ देखि मौद्रिक नीति ल्याइरहँदा उद्योगलाई कति प्राथमिकता दिइयो त ? प्रत्यक्ष रूपमा कर्जा प्रवाह गर्ने नीति ल्याइयो, ग्रामीण अर्थतन्त्रलाई प्रोत्साहन गर्न भन्दै लघुवित्तको लाइसेन्स वितरण गरियो । अहिले त्यसमै समस्या आयो । क्षेत्रगत मूल्यांकन नगरी जलविद्युत्मा कर्जा दिन भनियो, त्यहाँ समस्या आयो । कहिले यता त कहिले उता गर्दागर्दै दीर्घकालीन नीति बनाउनै नसकेकाले अहिले समस्या देखिएको भट्टराईको भनाइ छ ।

‘दीर्घकालीन नीति बनाउनुभन्दा हामी राजस्व केन्द्रित भयौं । सबैभन्दा बढी राजस्व भन्सारबाट आउँथ्यो, यही कारण आयात प्रवर्द्धन भयो,’ उनले भने, ‘हरेक वर्ष २० प्रतिशत राजस्व वृद्धि भएकै थियो छ । यसपालि कर्जा गएन, आयात घट्यो । यसको प्रत्यक्ष असर राजस्वमा पर्यो । यसरी राज्यको नीति नै उद्योगलगायत उत्पादनशील क्षेत्रलाई प्रोत्साहन गर्नुको साटो राजस्व केन्द्रित भएकाले समस्या देखिएको उनको भनाइ छ । यस्तो अवस्थाबाट सुधार ल्याउन अब बृहत् रूपमा नीति र नीति निर्माताको सोचमा परिवर्तन ल्याउनुपर्ने उनको सुझाव छ ।

जीडीपीको आकारभन्दा वित्तीय क्षेत्र (निक्षेप तथा कर्जा) आकार ठूलो हुनुले अर्थतन्त्रमा वित्तीय क्षेत्रको प्रभुत्व धेरै रहेको देखाउने विज्ञहरू बताउँछन् । यसले नागरिकको आयआर्जन हुने आर्थिक गतिविधि, रोजगारी सिर्जना, उत्पादनलगायत वास्तविक क्षेत्र छायामा पर्छन् । वित्तीय क्षेत्रमा रहेको पुँजी उत्पादनमूलक क्षेत्रमा उपयोग हुन नसक्दा यस्तो अवस्था आउने उनीहरूको विश्लेषण छ । ‘विकास निर्माणमा रकम उपयोग हुन सकेन, विकास निर्माण पछि पर्यो भनेर यसलाई बुझ्न सकिन्छ,’ एक विज्ञले भने, ‘यस्तो अवस्थामा सेयर बजार घरजग्गालगायत क्षेत्रमा पुँजी प्रवाह धेरै हुन्छ ।’ मौद्रिक नीतिमार्फत कर्जा प्रवाहलाई उत्पादनमूलक क्षेत्रमा केन्द्रित गर्न खोजेकाले सजगतापूर्वक लचिलो मौद्रिक नीति जारी गरिएको राष्ट्र बैकका गभर्नर महाप्रसाद अधिकारीले बताए । कर्जाको वृद्धिभन्दा यसको उत्पादनशील उपयोग बढाउने, साना तथा मझौला उत्पादनशील कर्जामा जोड दिने र कर्जाको अधिकेन्द्रीकरण घटाउने नीति राष्ट्र बैंकको रहेको उनको भनाइ छ । मौद्रिक नीतिमार्फत कर्जा प्रवाहको वर्तमान अवस्था समेतको विश्लेषणको आधारमा तोकिएका क्षेत्रमा कर्जा लगानी गर्नुपर्नेसम्बन्धी विद्यमान व्यवस्थामा परिमार्जन गर्ने घोषणा राष्ट्र बैंकले गरेको छ ।

पछिल्लो १० वर्षमा आर्थिक वृद्धि, कर्जा विस्तार र निक्षेप संकलनको तथ्यांक हेर्दा धेरैजसो वर्ष निक्षेप संकलनभन्दा कर्जा विस्तारको गति धेरै छ । आर्थिक वर्ष ०७६/७७ मा कर्जा विस्तारभन्दा निक्षेप संकलन वृद्धिदर धेरै छ । यस्तो प्रवृत्ति गत आर्थिक वर्षमा पनि देखिएको छ । गत आर्थिक वर्षमा १२ प्रतिशतले निक्षेप संकलन हुँदा ३.४३ प्रतिशतले मात्र कर्जा विस्तार भएको छ । उक्त अवधिमा सबैभन्दा धेरै निक्षेप संकलन वृद्धिदर आर्थिक वर्ष ०७१/७२ मा २१.४३ र सबैभन्दा कम आर्थिक वर्ष ०७८/७९ मा ८.०९ प्रतिशत थियो । आर्थिक वर्ष ०७७/७८ मा सबैभन्दा धेरै २८.१८ प्रतिशतले कर्जा विस्तार भयो भने सबैभन्दा कम आर्थिक वर्ष ०७९/८० मा ३.४३ प्रतिशतले कर्जा विस्तार भएको छ । पछिल्लो १० वर्षमा सबैभन्दा उच्च आर्थिक वृद्धिदर आर्थिक वर्ष ०७३/७४ मा ८.९८ र सबैभन्दा न्यून आर्थिक वर्ष २०७६/७७ मा २.३७ प्रतिशत ऋणात्मक थियो ।